Galvenā atšķirība: Kā redzams no abu terminu definīcijām, galvenā atšķirība starp izdevumiem un aktīvu ir laiks. Aktīvs ir jebkurš uzņēmuma nākotnes ekonomiskā labuma avots, kas pārsniedz vienu gadu, bet izdevumi ir posteņi, kuru lietderība uzņēmumam ir pilnīga. Otra galvenā atšķirība starp izdevumiem un aktīviem ir tāda, ka izdevumi ir atskaitāmi no ienākumiem, tāpēc tie samazina ar nodokli apliekamos ienākumus, bet izdevumus nevar amortizēt jebkad, un aktīvi nav atskaitāmi no ienākumiem, bet aktīvi, kuru vērtība laika gaitā samazinās (parasti ilgstoši) aktīvus) var nolietot.

Izdevumi:

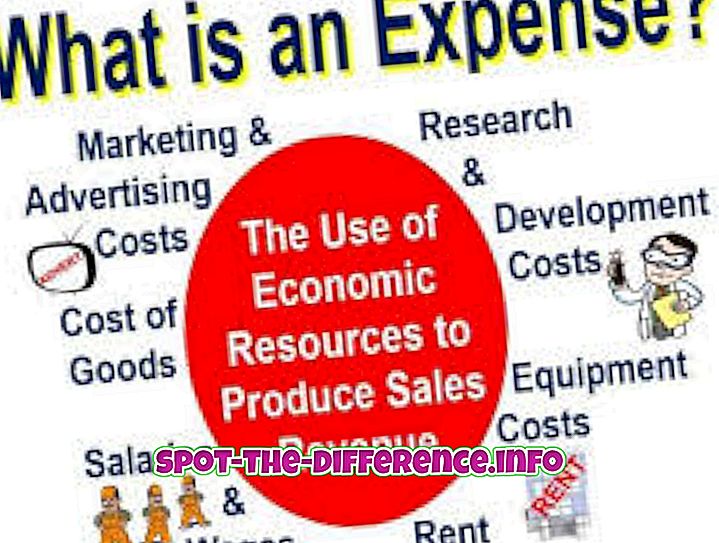

Izdevumi ir lētāki un lētāki pakalpojumi vai preces, ko uzņēmums iepērk, lai vadītu uzņēmējdarbību. Izdevumi tieši samazina ar nodokli apliekamos ienākumus tajā gadā, kad tie radušies, vai maksājot ar skaidras naudas metodi tajā gadā. Izmaksas parasti tiek izmantotas īsākā laika periodā. Tālāk ir minēti izdevumi, kas ietver noma, veselības apdrošināšana, pārtika, apģērbs, izklaide, ceļojumi, biroja preces, printeri, komunālie pakalpojumi un kārtridži.