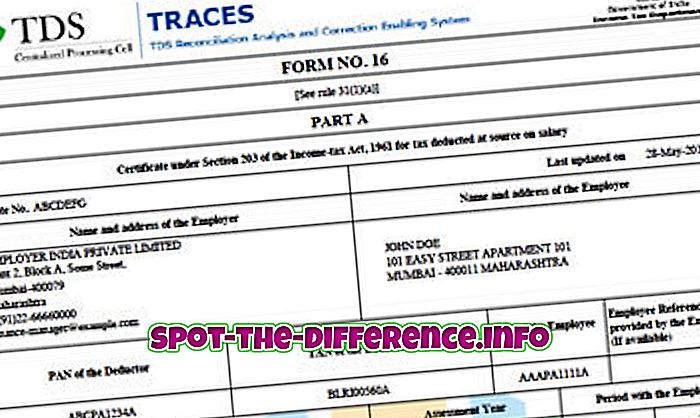

Galvenā atšķirība: Galvenā atšķirība starp abiem ir fakts, ka TDS, kas atskaitīts no Algas, ir atspoguļots 16. veidlapā, bet TDS, kas atskaitīts par citiem maksājumiem, ir atspoguļots 16.A veidlapā. Turklāt 16. veidlapu parasti izdod katru gadu, bet 16.A veidlapa tiek izsniegta reizi ceturksnī.

Ja persona strādā organizācijā, viņi var pamanīt, ka viņi nesaņem visu viņu algu. Daudzas viņu algas bieži tiek atskaitītas. Lai gan tos var atskaitīt dažādu iemeslu dēļ, piemēram, ESIC, Provident Fund (PF) utt., Galvenais atskaitījums ir TDS. TDS apzīmē nodokli, kas atskaitīts avotā.

Ikvienam ir jāmaksā nodokļi par saviem ienākumiem. Tomēr šie nodokļi ir jāmaksā finanšu gada beigās pēc viena datnes nodokļiem, kas bieži ir pēc marta. Tagad tā vietā, lai samaksātu nodokli par visu gadu vienā reizē, kas var būt liels skaits, sistēma iekļāva TDS. TDS ietvaros uzņēmums no mēneša algas atskaita mēneša nodokli. Pēc tam uzņēmums maksā šo nodokli Nodokļu departamentam darbinieka vārdā. Līdz ar to darbiniekam vienlaicīgi nav jāsedz nodokļu slogs.